台灣五家企業TCFD報告書的五個發現

以今(2021)年底前台灣有五家企業單獨發佈TCFD報告書,代表著台灣的氣候相關資訊揭露已經踏出關鍵的第一步。從中可以發現這些企業已揭露大部分資訊,例如:氣候風險類型、短中長期的氣候相關策略與績效,但資訊的品質仍有加強的空間,例如:氣候風險與機會對財務影響的重大性、風險評估與管理的細緻度等。

圖說:企業未來的管理,也將包含氣候風險的財務揭露。截至2021年十一月,已有五家台灣企業單獨發行TCFD報告書,圖片來源:sntc06/ flickr (CC BY-NC 2.0)

近年來,氣候變遷造成的不再只是環境問題,更為人類社會帶來嚴峻的考驗。國際標竿組織紛紛遵循「氣候變遷相關財務揭露」(Task Force on Climate-Related Financial Disclosure, TCFD)的建議,進行氣候風險與機會的管理與揭露。去年至今(2021)年11月底,更是有五家台灣企業首度以單行本的方式,公布其TCFD報告書(後簡稱報告書)。

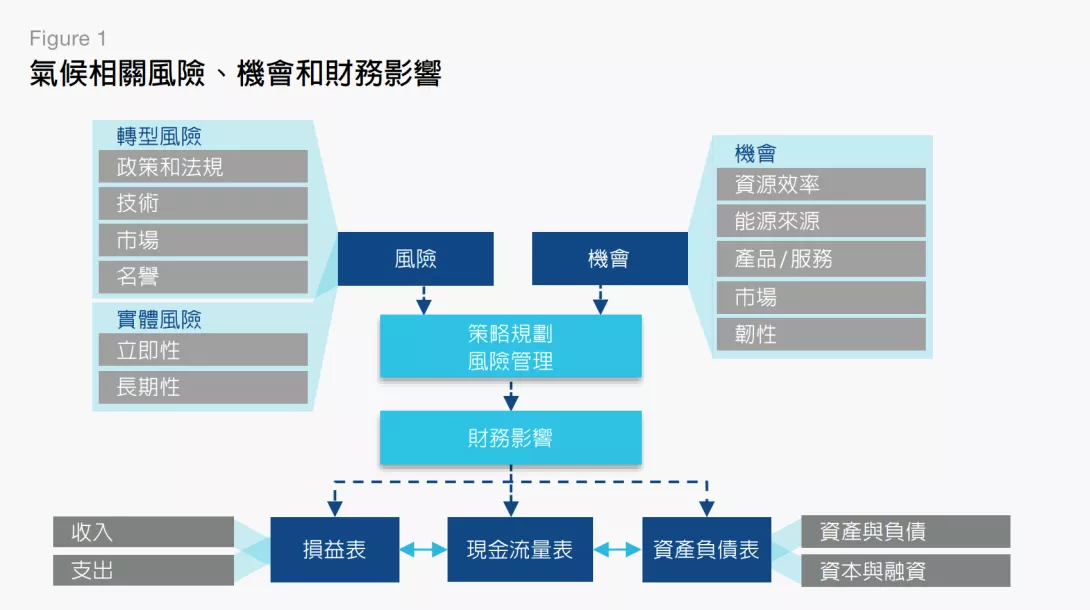

TCFD代表麥克・彭博(Michael R. Bloomberg)向金融穩定委員會主席席馬克・卡尼(Mark Carney)致上《氣候相關財務揭露建議》。本文根據這份建議書,以「治理」、「策略」、「風險管理」、「指標與目標」四項核心要素,探究這五本報告書的內容是否與TCFD的建議相符,並提出未來的揭露建議。

五家企業TCFD報吿書初探:已揭露大部分資訊,但品質仍有加強的空間

主要發現一:「治理」及「策略」整體揭露相對成熟

所有企業皆設有永續相關的委員會(如:CSR委員會)與高階管理階層(如:總經理)監督環境或氣候議題,且多半能夠指出其監督的議題,像是短、中、長期的氣候相關策略與績效;全部企業也都列出組織所面臨的氣候風險類型——只是並非所有企業都會進一步針對氣候風險設定對應的管理機制,或者量化的管理指標及目標。

主要發現二:多數著重在「氣候風險揭露」,少數已走向「氣候相關財務揭露」

多數企業已經能辨別出短、中、長期的風險(策略a),少數企業甚至可以依照風險的重大性做出排序;然而氣候風險對其業務與財務的衝擊(策略b)仍然不夠具體或缺乏量化資料。

以B企業為例,雖然揭露在RCP 2.6與RCP 8.5 [1]兩種氣候情境之下,組織可能會面臨的風險與機會,但兩者描述幾乎都是一樣的。風險描述都是「法規要求使碳權/抵換額度需求增加,碳價上漲」;針對機會的描述都是「投資再生能源,產生碳資產之機會」。由於缺乏氣候風險影響程度的具體說明,此類敘述似乎適用於任何一家企業。

相較之下,E公司在辨識風險的基礎之下,進行了風險的財務量化。其評估碳排總量管制於2030年上路後,依據國家自訂預期貢獻情境(NDC) [2]目標作為核配量,每噸碳排將被課徵3千元罰鍰,以其工廠多出的碳排量計算,屆時將遭罰2千多萬元。

主要發現三:對氣候「風險」的敘述比氣候「機會」來得完整

TCFD建議於「治理」、「策略」與「指標與目標」揭露氣候風險與機會的資訊,而多數企業僅在「策略」面提及相關的機會,且相關描述仍不夠精確和具體;比起氣候風險的描述,也較少設定機會的達成指標與目標。

TCFD建議於「治理」、「策略」與「指標與目標」揭露氣候風險與機會的資訊。圖片來源:TCFD

D公司在「品牌客戶之永續供應鏈的『風險』」中表示:滿足永續供應鏈的期待(像是通過永續成衣聯盟或藍色標章),可增加其競爭力。因此報告書裡便揭露了他們每年對相關認證所投入人力及認證費用。事實上,這段敘述更像是機會,而非風險;此外,這雖然說明該企業對此機會所投入的成本,卻缺乏了其可能產生的具體財務收入。

主要發現四:氣候風險管理普遍未與組織的風險制度整合

多數企業在鑑別出個別的氣候風險後,擬定了相對的應變措施。但五份報告書中,僅有A公司明確地將氣候風險納入組織整體的風險管理(Enterprise Risk Management, ERM),而且同時還考量了水電供應、地震、火災、化學品洩漏等潛在風險,由負責的委員會透過「風險矩陣」,評估重大氣候風險事件的發生頻率,及其對於營運衝擊的嚴重程度,定義出風險控管的優先順序與風險等級,並依風險等級採取對應的風險管理策略。

主要發現五:金融業目前的氣候目標與「策略」及「風險管理」的關聯較間接

製造業多以溫室氣體減量、節水、節電量作為氣候管理的指標,比較可以直接與該企業鑑別出的風險連結,進而做出目標管理;而金融業在氣候風險管理的指標及目標,相對之下就顯得比較間接。

以C公司為例,該企業鑑別出投融資對象受天災影響的風險敏感值和碳費額等「風險」,但在2025年的目標設定上,卻沒有針對降低風險設定量化目標,而是設定投融資在綠色金融或氣候商品與服務的總金額,而這類目標較偏向是「機會」面,非原先敘述的「風險」面。

氣候相關財務資訊揭露的核心要素。圖片來源:TCFD

註釋

[1] 在最劣情境(RCP 8.5)下, 21世紀末的全球地表溫度可能增加攝氏3.7度[+2.6~4.8℃],其模式推估範圍甚至可能超過攝氏4度;在低度排放情境(RCP2.6)下,21世紀末將可能增加攝氏1.0度[+0.3~1.7℃],也唯有在此情境,我們方能達到巴黎協議的目標。(資料來源:氣候變遷災害風險調適平台)

[2] NDC的全稱是Nationally Determined Contributions (NDC),中文為「國家自定貢獻」,也就是每個國家自己提出溫室氣體減量目標以及計畫。台灣預計在2030年以前減少50%的溫室氣體排放。(資料來源:台灣青年氣候聯盟)

回應文章建議規則: