再生能源倡議RE100 首度發布台灣報告

"剛公告施行的用電大戶條款,促使大企業五年內必須使用10%綠電,這些約500家企業加總用電超過全台四分之一,與RE100倡議一同提升了台灣再生能源需求"

《RE100台灣再生能源市場簡報》封面(圖:Meeting demand with supply: renewable energy market briefing Taiwan)

文/王振益

關鍵的氣候十年(Climate Decade)已經來臨,全世界許多民間企業紛紛自主響應使用百分之百再生能源電力的RE100倡議,以實際行動呼應氣候變遷迫在眉睫的危機,也為疫情重創的經濟貢獻綠色復甦。RE100在2020年除了發布年報以外,也特別針對台灣出了一份報告,值得關注。

先看看年報的幾個重要數據:截至2020年9月報告統計資料,加入RE100成員已超過260家企業(至今已超過280家)。2020年加入的企業主要在亞太地區,且所有成員的電力需求總和已超過澳洲的年用電。而企業加入RE100的前三名國家為美、英、日。報告也指出達到百分百再生能源有挑戰的市場,剛好也多在亞太地區,台灣亦名列其中。

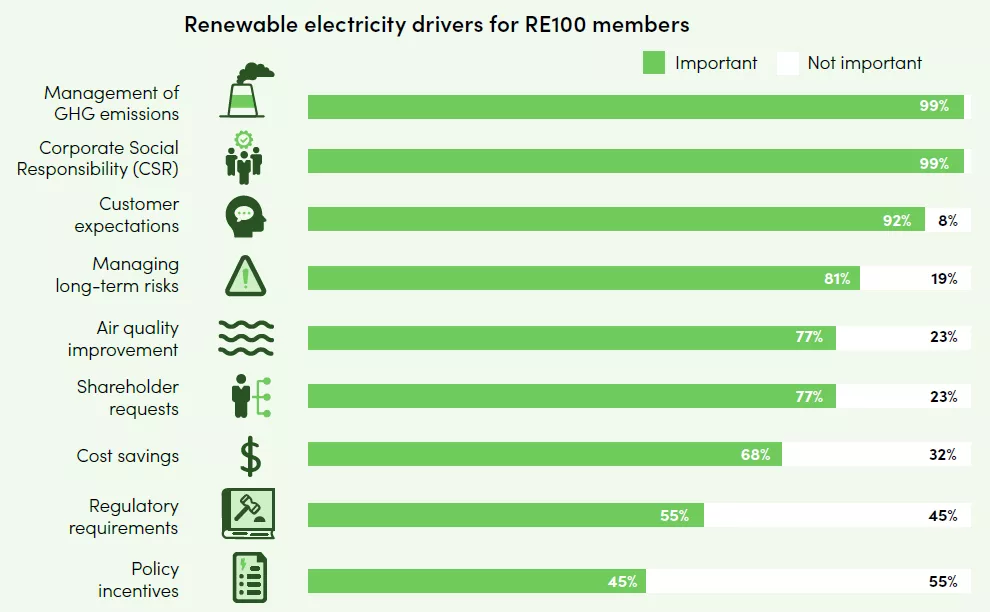

是什麼原因促使企業加入RE100行列?問卷顯示,幾乎所有回覆都認為減碳與企業社會責任(CSR),92%是因為客戶,77%提到降低空汙。值得注意的是,有近7成提到成本考量,顯示愈來愈多企業了解到,未來再生能源反而會是低價電力來源。

幾乎所有成員都認為,減碳與社會責任是促使企業用綠電的原因(圖:RE100 Annual Progress and Insights Report 2020)

再來看到RE100成員預定在何年達到100%目標,以平均來說是2028年,有3/4的成員都設定在2030年前達標,不過有53家已經達成100%綠電了!其中有些成員不只要100%綠電,還進一步想達到100%「再生能源產熱」;半數的成員有額外加入科學減碳目標(SBT);另外還有16家企業有內部「淨零碳排」策略,積極朝向「碳中和」邁進。

接著來看成果,2019年成員平均已使用41%綠電,而短短4年間(2015-2019年),綠電比例已成長一倍。當然,目前企業的綠電來源主要仍是購買再生能源憑證,不過有愈來愈高的比例(26%)是直接跟發電廠簽購電協議(PPA),這種長期合約更能促進再生能源的發展,就像台積電向沃旭購買離岸風電一樣,就是在PPA的架構下完成。

RE100此次除了例行年報之外,也與中華經濟研究院合作,特別為台灣的綠電現況出版報告書。這份首先提到近年的電業法與再生能源發展條例修法,開啟了綠電自由化的腳步,也提到之前公告施行的用電大戶條款,促使大企業五年內必須使用10%綠電,被匡列在內總共500多家企業,加總起來的用電量超過全台1/4,實在很可觀。

RE100列出有挑戰的市場及障礙(圖:RE100 Annual Progress and Insights Report 2020)

由於廠商有綠電需求,台灣這幾年也推出了可溯源的再生能源憑證(T-REC),且走的是「綑綁式(bundled)」路線,也就是綠色電力跟憑證一起買賣。目前T-REC發電來源種類有陸域風電、太陽光電與生質能,期待未來離岸風電、小水力與地熱的加入。

那麼台灣的再生能源發電夠不夠企業買?RE100統計了2019年台灣的再生能源電量,以總數來說是可以滿足成員的需求(約1%的用電量),但如果進一步嚴格加上供應鏈的用電,就會不夠。而實際運作上,又因為各種因素,像是綠電賣給台電後不能再賣憑證給廠商,導致市場上綠電並不是那麼好買,尤其2020年台積電加入後,需求量大增,價格近年想必將水漲船高。

台灣自從2000年再生能源收購機制啟動以來的發電量(圖:Meeting demand with supply: renewable energy market briefing Taiwan)

雖然目前台灣只有5至6間企業加入RE100,但包括在台外商已有數十家會員,每年共使用7千多萬度電,購買綠電的需求其實不小。報告有陳列台灣主要的挑戰包含買不到綠電、價格偏高、缺乏市場及資料透明度,還有中小企業不易購買綠電等。

仔細追究一下高價因素,還是出自於僧多粥少之故,尤其RE100成員將持續要求台灣供應鏈廠商改用綠電,因此台灣如何擴大再生能源供給,以及降低行政流程成本,仍然是優先要務。

台灣供應鏈之再生能源需求量預測(圖:Meeting demand with supply: renewable energy market briefing Taiwan)

【參考資料】

回應文章建議規則: