今天發表在《風傳媒》的文章,修改小錯誤,再發表於此。

2018年9月7日,一群期貨市場投資人衝向期交所,抗議「0206期貨大屠殺」事件。原因是2月6日的斷頭平倉,導致市場違約金額高達13億元,估計的賣方投資人損失超過40億元。案例之一:黃小姐是家庭主婦,投入本金580萬元,0206當天被期貨商一鍵平倉,變成負債5000多萬(損失10倍數),她哭訴家中有3個孩子還在中小學念書,房子更被法院查封,日子不知道怎麼過下去?

回顧事件起因。2018年2月5日的加權指數收盤是10.946.25,第二天的漲、跌停幅度是1,094.6點。依照台灣期貨市場規定,對應的指數選擇權(買權Call與賣權Put)漲停點數是2月5日的價格加1,094.6,再捨去個位數;所以,次日的選擇權漲停價格是從1,090點起跳,且是10點進位。美股在2月5日大跌,導致2月6日8:45開盤的期貨市場即瀰漫腥風血雨的大屠殺,表1是10,000點賣權Put與11,700點買權Call在2月6日前後的價格變化,我利用它說明造成選擇權賣方投資人損失10倍數的原因。

| 表1. 2018年2月到期10000 Put與11700 Call價格變化 | ||||||||||

| 日期 | 到期月 | 履約價 | 買賣權 | 開盤價 | 最高價 | 最低價 | 收盤價 | 成交量 | 未沖銷量 | 未沖銷變化 |

| 2018/2/5 | 201802 | 10000 | 賣權 Put |

3.2 | 5.7 | 2.1 | 2.6 | 2243 | 16380 | -29 |

| 2018/2/6 | 23 | 1090 | 23 | 122 | 28689 | 11534 | -4846 | |||

| 2018/2/7 | 35 | 47 | 15.5 | 47 | 10747 | 13313 | 1779 | |||

| 2018/2/5 | 11700 | 買權 Call |

0.7 | 1.2 | 0.5 | 0.5 | 2076 | 15761 | -651 | |

| 2018/2/6 | 0.1 | 1090 | 0.1 | 3.7 | 10495 | 9974 | -5787 | |||

| 2018/2/7 | 2.6 | 3.3 | 0.4 | 0.5 | 1219 | 9387 | -587 | |||

選擇權買方損失有限,獲利幾近於無限

持有賣權(Buy Put)舉例。利用2月5日收盤價買入10000 Put的成本是2.6點(付出$130,指數選擇權的合約乘數是每點$50),如果幸運地在2月6日的最高價(漲停價)賣出,可收回1090點(收回$54,500)。即使扣除手續費(通常是$20至$60)與交易稅(千分之一),報酬至少270倍!如果沒有掌握時機,等到收盤,卻只剩下122點的價格($6,100)!

持有買權(Buy Call)舉例。利用2月5日收盤價買入11700 Call的成本是0.5點(付出$25),如果幸運地在2月6日的最高價(漲停價)賣出,可收回1090點(收回$54,500)。就算納入手續費與交易稅,報酬至少800倍!如果沒有掌握時機,等到收盤,只剩下3.7點的價格($185)!

上面的例子說明,如果押1萬元在選擇權買方(可以買超過130口的11700 Call),可能在一天之內變成800萬元!這個可能性的確存在,因為11700 Call的未沖銷口數在2月6日減少5,787口,說明的確是有投資人海削一番!衍生性金融商品市場是一個0和遊戲的市場,有人(共同)賺800萬,必然是伴隨其他投資人賠800萬!

保險商品的買方Buyer與賣方Seller

選擇權的價格稱為權利金(premium),保險商品的保險費(保費)也稱作premium。所以,選擇權的買方(buyer)相當於買保險,賣方(seller)則是保險公司。如果客戶花3萬元買汽車全險,也不幸地發生嚴重的死亡事故,保險公司可能要理賠千萬元;如果該客戶當初沒有購買保險,這個千萬損失就須由他自己承擔。

雖然,台灣曾經出現幸福人壽、國華人壽嚴重虧損事件,導致政府必須出面買單、補貼保戶權益;但就長期、正常狀態而言,「賺錢」的人是保險的「賣方」,「買方」則是「付錢」換得安心。因為有保障,就得以安心地專注於培養、發揮自己的專業,所謂的安居樂業!一個人若是不買保險,可能會成天擔心交通意外、職場意外、罹患重大疾病風險,這個人就無法專注於在社會發揮自己的專長。

安居樂業必須透過集體活動、集體意識才達成,是「我為人人,人人為我」意識的貫徹。現代社會貫徹「我為人人,人人為我」意識的重要機制是保險市場,每個人繳交少許的保費,換得安心於在社會發揮專業,一旦自己碰上重大變故,彙總的保費透過保險公司協助自己面對人生難關。

保戶買保險,保險公司賣保險、承擔風險、吸收風險。保險公司具有吸收風險的能力,因為保險公司具有精算、核保、投資、理賠的專業。所以,平常百姓只能當保險商品的「買方」,不能當「賣方」。

選擇權賣方獲利有限,但損失幾近於無限

選擇權賣方獲利有限,就如同保險公司收取一個保戶的保費。收取1萬元的保費,可能要承擔回饋100萬的理賠風險。保險公司擁有數百萬人的客戶,得以分散、中和面臨的風險。

選擇權的買方支付權利金(premium),賣方必須支付保證金(margins),賣出風險愈高的選擇權,就必須支付愈高的保證金。依照台灣期貨交易所的規定,選擇權賣方保證金的最低門檻是$11,000。前面舉例的10000 Put與11700 Call,它們在2月5日的賣方保證金需求介於$11,000至$11,500之間。

也就是說,在2月5日利用收盤價買入10000 Put的投資人須支付$130的權利金(premium),賣出則須支付約$11,500的保證金(margins)。如果台灣期貨市場不存在保證金結算制度,買方的最終報酬率-100%(支出的$130全賠掉!),賣方的報酬率是1.13%(利用$11,500保證金賺得$130)。

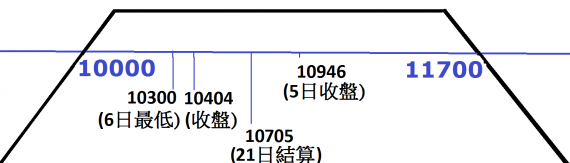

在月報酬率-100%(Put買方)與1.13%(Put賣方)之間做選擇,人性的貪婪當然趨向後者。每月賺一次1.13%,一年就賺13.5%!貪婪驅使投資人願意承擔大跌的風險,自然也會驅使去承擔大漲的風險,所以,這類投資人通常是既賣Put,也賣Call,形成類似圖1的典型報酬結構。它的致命吸引力是預期的年報酬率高達25%以上!事後也證明,台股加權指數一直穩定的在10,000與11,700之間震盪!如果類似2月6日的情況沒發生,敢於承擔風險的投資人的確是可以預期25%以上的年報酬率。

圖1. 選擇權10,000-11,700賣方勒式的結算日損益與2018年2月5、6、21日的台股指數

圖1是選擇權賣方勒式(strangle,買賣權履約價相同時稱跨式straddle)組合策略,它的保證金是二者(賣Put或賣Call)之較高保證金,加上另一個部位的權利金。以圖1的例子而言,它在2月5日的保證金仍然是低於$11,500。今年2月6日的選擇權大屠殺,導致佈局圖1部位的投資人被斷頭以$54,500買回Put,也被斷頭以$54,500買回Call,共被斷頭支出$109,000!

媒體陳述的黃小姐故事,應該是佈局500口類似圖1的部位,而支出500多萬保證金,最後慘賠5,000多萬!雖然,表1的舉例說明是利用2018年2月到期的10000 Put與11700 Call做說明,但其他履約價、到期日的選擇權合約也出現類似情形,如表2與表3所示。

| 表2. 2018年3月到期10000 Put與11700 Call價格變化 | ||||||||||

| 日期 | 到期月 | 履約價 | 買賣權 | 開盤價 | 最高價 | 最低價 | 收盤價 | 成交量 | 未沖銷量 | 未沖銷變化 |

| 2018/2/5 | 201803 | 10000 | 賣權 Put |

21 | 36.5 | 21 | 23 | 3494 | 11261 | 1132 |

| 2018/2/6 | 78 | 1110 | 30 | 250 | 12152 | 9796 | -1465 | |||

| 2018/2/7 | 122 | 128 | 30 | 128 | 4175 | 10293 | 497 | |||

| 2018/2/5 | 11700 | 買權 Call |

8.1 | 11 | 8 | 9.6 | 2085 | 4784 | 697 | |

| 2018/2/6 | 6 | 1100 | 1 | 16.5 | 4366 | 2911 | -1873 | |||

| 2018/2/7 | 17 | 18 | 8.6 | 8.9 | 638 | 2994 | 83 | |||

| 表3. 2018年4月到期10000 Put與11700 Call價格變化 | ||||||||||

| 日期 | 到期月 | 履約價 | 買賣權 | 開盤價 | 最高價 | 最低價 | 收盤價 | 成交量 | 未沖銷量 | 未沖銷變化 |

| 2018/2/5 | 201804 | 10000 | 賣權 Put |

52 | 65 | 45 | 46 | 738 | 4486 | 96 |

| 2018/2/6 | 146 | 1090 | 18 | 399 | 3461 | 4560 | 74 | |||

| 2018/2/7 | 161 | 247 | 146 | 190 | 132 | 4556 | -4 | |||

| 2018/2/5 | 11700 | 買權 Call |

28 | 30 | 26 | 26 | 169 | 759 | -59 | |

| 2018/2/6 | 20.5 | 1090 | 1.6 | 51 | 504 | 553 | -206 | |||

| 2018/2/7 | 30 | 35 | 23.5 | 23.5 | 58 | 523 | -30 | |||

表1說明:2月份的10000 Put的留倉(未沖銷)口數減少4,846口,如果它們都是成交在漲停價,代表買方(賣方)大賺(大賠)$2.64億元。2月份的11700 Call的留倉口數減少5,786口,如果它們都是成交在漲停價,代表買方(賣方)大賺(大賠)$3.15億元!

表2說明:3月份的10000 Put的留倉口數減少1,465口,如果它們都是成交在漲停價,代表買方(賣方)大賺(大賠)$0.81億元。2月份的11700 Call的留倉口數減少1,873口,如果它們都是成交在漲停價,代表買方(賣方)大賺(大賠)$1.03億元!

新聞報導所謂的「市場違約金額高達13億元,估計賣方投資人損失超過40億元。」就是如此累積起來的。愈是遠月到期的選擇權合約,成交量愈小,所以,我們看到表3的11700 Call留倉口數減少206口。表1、表2與表3共同呈現的極度不合理現象是,Call減少的留倉口數,大於Put減少的留倉口數。因為留倉口數的減少,意味行情的反轉,亦即Put(Call)留倉口數減少,代表看空(看多)的投資人獲利了結。

為何指數大跌,買權Call價格卻大漲?

指數大跌,賣權Put跟著大漲,但Put的上漲點數必然(理論上)小於前者。在9點至13:30的股市現貨與期貨同時交易期間,這個必然性可以透過現貨與期貨之間的套利交易,而被確保。但從8:45至9:00,僅有期貨市場開盤,選擇權價格被預期心理、流動性、保證金結算制度主導。

Sell Put的部位慘賠,保證金透支,期貨商必須依規定的清空投資人的所有部位,以避免損失擴大!所以要將類似圖1的Put平倉買回(必然大賠),也將Call平倉買回(預期是獲利部位),目的是利用後者的獲利部位彌補前者的部分損失。

衍生性商品是買賣雙方合意,才會成交。沒有人願意下賣單,(必須買回沖銷的既有賣方)就買不到,只有在漲停價出現時,賣方才願意出來收割(大屠殺)。用漲停價賣一口,就至少賺5萬,賣1萬口,就賺5億元!這種投資人熟悉市場機制、習性與歷史,他們宛若股市利用內線交易的放空禿鷹。

期貨市場可愛的地方是,賺到的錢,一定是你的,一定馬上匯到你的戶頭。相反的,如果投資人倒賠10倍,交易的期貨公司業務部必須先支付所有損失,然後向投資人求償。這種債務居於至高順位,馬上強制執行,沒有討價還價餘地,這是期貨市場的邪惡,卻是維持金融市場秩序的必要之惡。

圖2. 2018年10月到期的11500 Call現價6.7點($335)漲停價1100點($55,000)

最後,我利用圖2的9月21日收盤的10月到期合約11500 Call做說明。它代表正常的交易情況,圖2右下角顯示;掛單的委賣單有7.4點3口、7.5點10口、7.6點5口、8.0點5口、8.9點1口,更高價格的限價賣單則未呈現。就我所知,必然有投資人在1100漲停價掛賣單,目的是要「釣魚」,也就是等待「烏龍單」與「斷頭單」的出現。

說明如下。如果某位投資人用市價單(漲停價)買10口的11500 Call,將有3口成交在7.4點、7口成交在7.5點。可能的「烏龍單」是誤鍵成買100口,導致大部分口數成交在漲停價1100點。類似狀況曾經在2011年發生,投資人馬上慘賠數千萬。

另外一種狀況是,期貨交易員在看到10口限價單成交後,預期將有更多買單出現,掛在7.6以上的大部分限價賣單就被抽走,僅留下漲停價與其他不合理高價的限價賣單。經過幾秒,發現沒有預期的狀況發生時,才將原來的限價單掛回去,假裝什麼事都沒發生、什麼動作都沒做過,持續盡職於交易所賦予的「造市者」角色。

根據我個人交易權證、冷門選擇權(黃金選擇權、電子選擇權、金融選擇權)的經驗,這種既有掛單者故意瞬時抽單狀況常發生。如果抽單者是在期交所登記有案的「造市者」,他們不僅有道德責任,也可能有法律責任。

選擇權是隨機性質、使用權是計畫性質

我曾經撰文批評「期貨與選擇權」教科書舉例「使用權」比擬為「選擇權」,這種表達方式又被其他教科書逐字模仿,他們傳遞買賣「使用權」的計畫性,容易讓讀者忽略「選擇權」的隨機性本質,選擇權的隨機性還包含預期心理、流動性、保證金結算制度與造市者瞬間抽單的不確定性。這是我再度撰文討論「選擇權」的第一個原因。

「0206選擇權大屠殺」事件,造成金管會、期貨交易所、期貨商公會、期貨商、投資人之間的對立與爭議。據聞,部分期貨商和投資人和解,分攤投資人的損失,和解者應該是接受投資人下單的期貨商營業部。因此,我想在這篇文章提示,涉嫌坑殺選擇權賣方者,被期交所賦予「造市者」角色的期貨商自營部可能也有責任。

買保險的人「付錢」買安心,保險公司則靠承擔風險「賺錢」。保險公司具有專業的精算、核保、理賠、投資等部門維持經營。選擇權則是一個公平的市場,任何人都可以選擇當買方或賣方。在預期年報酬-100%(買方)與25%(賣方)之間,人性的貪婪導致投資客趨向選擇後者;更精確地說,前者是低勝率,後者是高勝率。

如果賣方投資人放入雙倍以上的保證金,避免遊走於催繳(margins)邊緣,可以大幅避免被禿鷹軋空部位的風險。但是,預期的年報酬率就在12.5%以下。一個人不貪婪,就不會流連於期貨市場;既然沉溺其中,就不可能避免貪婪的操作策略。

補充:

前大法官林紀東強調,憲法保障學術自由的主因是,知識份子在其所研究之領域內,是居於指導地位之權威,國家與社會應尊重其獨立,不應由立腳於常人平均水準上之立法與行政,加以干涉。劉任昌揭發學術舞弊、抨擊包庇文化,被《鏡週刊》記者陳柔瑜邀陷害、汙衊為「檢舉魔人挨揍,開口就要1000」、「世界上竟然有人以檢舉論文為樂,真是開了眼界!」引發網民攻擊劉任昌:「垃圾人」、「自導自演藉機勒索」、「檢舉垃圾,打死最好!」等各種攻擊。劉任昌將提出堅實證據,說明輔仁大學新聞系培養之記者陳柔瑜,專業能力立腳於常人平均水準之下,新聞道德水準更屬下賤。針對陳柔瑜惡意剪輯報導內容,妖魔化劉任昌對學術舞弊之揭露,掩護學術舞弊之行徑,劉任昌將舉證《鏡週刊》、文字記者陳柔瑜、攝影記者陳毅偉與王漢順涉及詐欺、背信、侵占、誹謗、煽惑犯罪與妨害公務。

A. 評論衍生性金融商品教科書與闡述資產訂價基本定理 (因為又看到黑函,增加A...如果再看到,陸續增加!)

d. 許建隆妨害名譽與妨害公務

PeoPo 討論區

回應文章建議規則: